特定贈与信託は、高齢者や障害者の生活を支えるための信託、いわゆる福祉型信託の一つです。障害者の親亡き後の備えとして知っておいて損はない制度なので、紹介します。

障害者の家族やその支援者の方は、最後までお読みください。

特定贈与信託とは

特定贈与信託とは、特定障害者に対する贈与税の非課税制度(相続税法21条の4)を利用した信託のことです。最大で6000万円まで贈与税が非課税となることが特徴です。

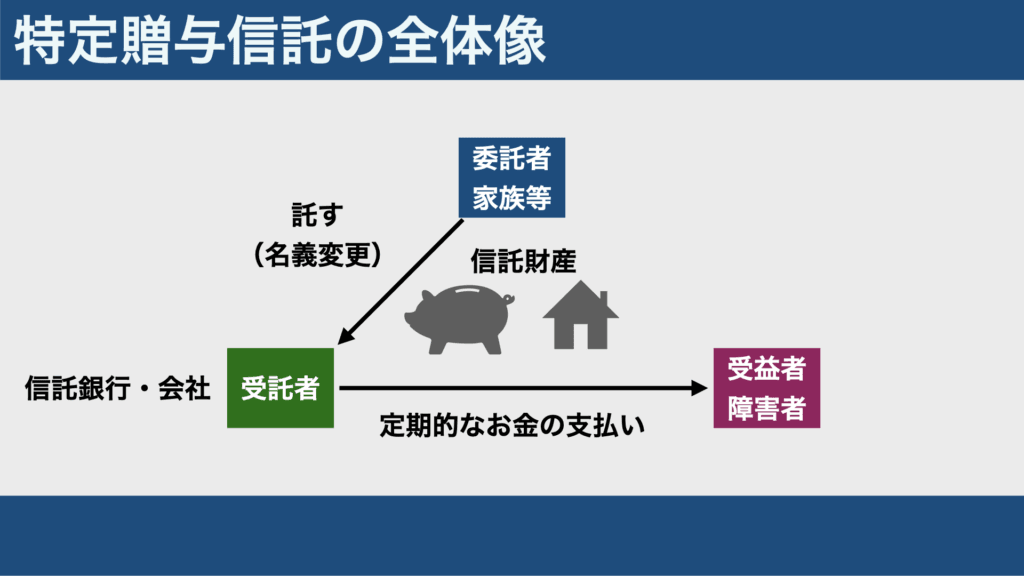

特定贈与信託の全体像については、図のとおりになります。

委託者は、障害者の家族、親が委託者になることは多いと思いますが、別に親に限られませんし、赤の他人でもなれます。

委託者が自分のお金などの財産を、受託者である信託銀行や信託会社に託します。

信託銀行などの受託者は、障害者に対して生活費や医療費などを託された財産から定期的に支払います。

受益者である障害者は、託された財産の管理をせずに、毎月必要なお金が入ってくるので、安心ということになります。

特定贈与信託が利用できる条件

次に、この特定贈与信託が利用できる条件について紹介します。

受益者は障害者に限定

信託によって利益を得る人は、障害者に限られます。

障害者は、次の二つに分けられます。

- 特別障害者

- それ以外の特定障害者

特別障害者だと最大6000万円まで贈与税が非課税となります。それに対して、それ以外の特定障害者だと3000万円までです。

特別障害者とは?

特別障害者に当たる人は、主に次のとおりです(相続税法21条の4第1項、相続税法19条の4第2項)。

- 判断能力がない人

- 重度知的障害者

- 精神障害者保健福祉手帳1級の人

- 身体障害者手帳1級または2級の人

それ以外の特定障害者とは?

それ以外の特定障害者に当たる人は、次のとおりです(相続税法21条の4第1項、相続税施行令4条の8)。

- 中度、軽度の知的障害者

- 精神障害者保健福祉手帳2級または3級の人

- 65歳以上の障害者です

受託者は信託銀行と信託会社のみ

財産を託される受託者にも制限があります。信託会社か、信託業務を行う銀行に限られます(相続税法21条の4第1項、相続税施行令4条の9)。

そのため、受託者が親族である民事信託、家族信託では特定贈与信託は利用できません。

信託財産にも制限あり

信託財産の範囲にも制限があります。託すことができる主な財産は、主に次のとおりです(相続税法21条の4第2項、相続税法施行令4条の11)。

- お金

- 株式、投資信託などの有価証券

- 預貯金などの債権

- 収益不動産

- 障害者の自宅用不動産

ただし、5の自宅用不動産は、これ単独では託すことはできません。例えば、自宅不動産と一緒にお金も託すというふうに、1から4のいずれかとセットで信託しなければなりません。

自宅用不動産は管理費用が発生しますが、お金を産みません。ですので、自宅用不動産だけでは、信託銀行や信託会社が得る信託報酬が賄えません。そのため、自宅用不動産だけでは、営利企業である信託会社や信託銀行は受託者にはなってくれません。

このように法律上は、自宅用不動産も特定贈与信託の対象にできます。が、実際に対象にできるかは受託者である信託会社や信託銀行次第となり、特定贈与信託を取り扱っている信託銀行・信託会社はどこでも自宅用不動産を信託財産としてOKとは限りません。この点はご注意ください。

信託の終了

特定贈与信託は、信託財産がなくなったり、受益者である障害者が亡くなったりしたら、終了となります(相続税法21条の4第2項、相続税法施行令4条の12)。。最初の受益者が亡くなった後に、二番目の受益者を指定して、信託を続けることはできません。

受益者である障害者が亡くなったときに、もし信託財産が残っていた場合には、亡くなった障害者の相続人に渡されます。

では、障害者に相続人がいないと予想される場合には、残った信託財産はどうなるでしょうか? その場合は誰も残った信託財産を受け取れないこともあり得ます。そうならないためにも、受益者である障害者に相続人がいない場合には、特定の個人や団体に寄付するなどの取り決めをしておいた方がいいです。

贈与税非課税の申告

特定贈与信託の非課税制度を利用するには、「障害者非課税信託申告書」(実物は国税庁のサイトにあります)という書類を障害者の方で作成して、受託者である信託銀行などに、信託開始までに提出する必要があります(相続税施行令4条の10)。受理した受託者が税務署に提出します。

この申告書自体は、A4一枚の書類で、障害者としては名前と住所を書いて印鑑を押すだけで、そのほかの記載は受託者である信託銀行などが記載してくれると思われます。

特定障害者の場合や身体障害者であれば、この申告書を作成することができるでしょう。しかし、重度の知的・精神障害者の中には、名前と住所、印鑑を押すことができない人もいます。そのような人はどうやって申告書を作成すればいいのか疑問です。

成年後見人が選任されていれば成年後見人が法定代理人として作成できます。また、18歳未満の障害児であれば

親権者である親が法定代理人として作成できます。

では、成人していて成年後見人が選任されていない場合で、氏名や住所を書けず、印鑑も押せない人は、この特定贈与信託による非課税を受けられるのでしょうか? 私はよくわからないのでここら辺の実務に詳しい方がいたら教えてください。

最後に

障害者の親亡き後の備えとして、お金だけを残す場合には、この特定贈与信託を利用したら多くの方の場合、贈与税がかからないので魅力的です。せっかく障害のある家族のために、ためたお金から税金を引かれるのは、いやですからね。

ただ、個人的には気になる点があります。一つは成人している重度知的・精神障害で成年後見人が選任されていない人でも、この制度を利用できるのかということです。

二つ目は、私のように自宅を障害のある子どもに残したいニーズに対して、信託銀行や信託会社が応えてくれるかです。法律上は自宅不動産を特定贈与信託の対象にできます。が、実際にはできなければ、意味はありません。

相続税がかかりそうで、かつ、信託報酬を支払っても贈与税の非課税の方が得であれば、特定贈与信託をするメリットは十分にあります。しかし、私自身、特定贈与信託を利用するかは、不明点があるため、悩ましいところです。

その他にも、知的障害のあるお子様に対する財産管理・相続対策には、様々な方法があります。詳しくは、【信託で安心!知的障害のある子どものための財産管理・相続対策】をご覧ください。